Page 47 - Revue Energie & Stratégie N° 61

P. 47

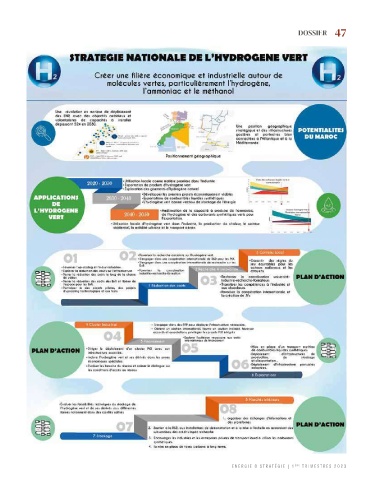

46 DOSSIER DOSSIER 47

autres, les donneurs d’ordre potentiels, de cette transition. du secteur des énergies renouvelables, le

les investisseurs, les PME/PMI, les clusters, Actuellement, les défis majeurs de coût de production de l’hydrogène vert est

les développeurs de zones de production déploiement de l’hydrogène vert, relevés appelé à baisser, avec l’augmentation du

et logistique, les start -up, les centres de par l’Agence internationale des énergies nombre de projets d’électrolyses réalisés.

recherche et de formation sont essentiels renouvelables sont listés ci-après : Pour ce qui est du continent africain, en plus

pour maximiser les impacts locaux • le coût de l’hydrogène vert est encore des défis éprouvés, il y a lieu d’admettre

sur les plans économiques, sociaux et relativement élevé par rapport aux que même s’il y a un engouement important

environnementaux. de la part de plusieurs investisseurs

carburants à haute teneur en carbone, y

compris le coût de production, de transport, pour le continent africain, l’évolution de

LES DÉFIS ET PERSPECTIVES.... la technologie de l’électrolyse à court et

de conversion et de stockage ;

Viser le marché mondial de l’hydrogène vert moyen termes déterminés le programme

appelle des investissements importants, des • certaines technologies de la chaîne de d’investissement et le business modèle

choix technologiques et une planification valeur de l’hydrogène ont encore un faible le plus viable à adopter par les États

niveau de maturité technologique et doivent

bien étudiée pour une meilleure maîtrise être éprouvées à grande échelle ; africains, pour limiter leur forte exposition

des risques. Le développement de ce à l’endettement et pour leur permettre

marché dépendra certainement du rôle • l’efficacité énergétique constitue de produire un retour sur investissement

qui sera joué par les principaux acteurs, à également un défi majeur. En effet, la en termes de création d’ emplois et de

savoir : les financiers, les développeurs des production, le transport, la conversion et valeur ajoutée, d’émergence d’opérateurs

technologies et les utilisateurs. l’utilisation de l’hydrogène entraînent des nationaux et de maîtrise de la technologie.

pertes d’énergie importantes à chaque

Il y a lieu de noter que cette transition étape de la chaîne de valeur ; Par ailleurs, la production de l’hydrogène

énergétique ne se limite pas au vert nécessite des quantités d’eau quoique

remplacement d’un carburant par un autre, • la disponibilité d’électricité renouvelable insuffisantes non excessives (à peu près

mais d’un réel changement de systèmes à en quantité suffisante présente également 10 l/1 kg H2), mais qui pourrait impacter la

l’échelle mondiale qui aura certainement un risque. En effet, d’ici 2050 la production situation hydrique des pays, ce qui appelle le

des impacts politiques, économiques et d’hydrogène avec électrolyseurs pourrait choix de solutions technologiques adéquats,

environnementaux. consommer près de 21000 TWh, soit presque viables et durables qui n’accentuent pas la

autant d’électricité que celle produite vulnérabilité de ces pays.

Pour cette raison, plusieurs analyses aujourd’hui dans le monde ;

mettent en avant le caractère diplomatique En dernier, et en parallèle avec le

de l’hydrogène qui sera sans aucun doute • l’incertitude sur la politique et la développement des exportations hors

réglementation spécifique à l’hydrogène

un levier de la diplomatie économique continent, le développement du marché

des pays importateurs et exportateurs reste une préoccupation pour les intérieur et des échanges intercontinentaux

d’hydrogène vert, vu ses implications en investisseurs ; est un élément central pour les pays

termes de sécurité énergétique et d’enjeux • les normes et les certifications sont africains pour qu’ils ne soient pas exclus des

géopolitiques . Certains pays, comme nécessaires pour accompagner le chaînes de valeur à terme.

l’Allemagne et le Japon qui seront des développement du secteur et permettre la Ce développement doit faire l’objet de

importateurs d’hydrogène vert, sont déjà production de statistiques officielles ; stratégie volontariste de ces pays et

inscrits dans cette logique en mettant - en dernier lieu, l’évolution de la demande être inscrit dans un cadre juridique,

en place une diplomatie spécifique. Les est un facteur clé pour la baisse du coût de réglementaire et fiscal adapté pour asseoir

pays exportateurs devaient également se la technologie et pour le déploiement des des bases solides à ce développement.

positionner, en étant des acteurs influents investissements à grande échelle. A l’étape Source : Policy Center

ENERGIE & STRA TÉGIE | 1 ÈRE TRIMESTRES 2023 ENERGIE & STRA TÉGIE | 1 ÈRE TRIMESTRES 2023